Vi undersöker hur stagflation kan förklaras och vad det är för tecken idag som tyder på att vi redan har stagflation.

Vi använder oss av grundläggande klassisk nationalekonomisk mikroteori och studerar verkligheten och hur den stämmer överens med teorin. För ett år sedan använde vi oss av det klassiska penningteoremet (se Inflation, del 4) och varnade då för kommande inflation. Vi ser nu att vi har inflation världen över. Inte något är så praktiskt som en god teori.

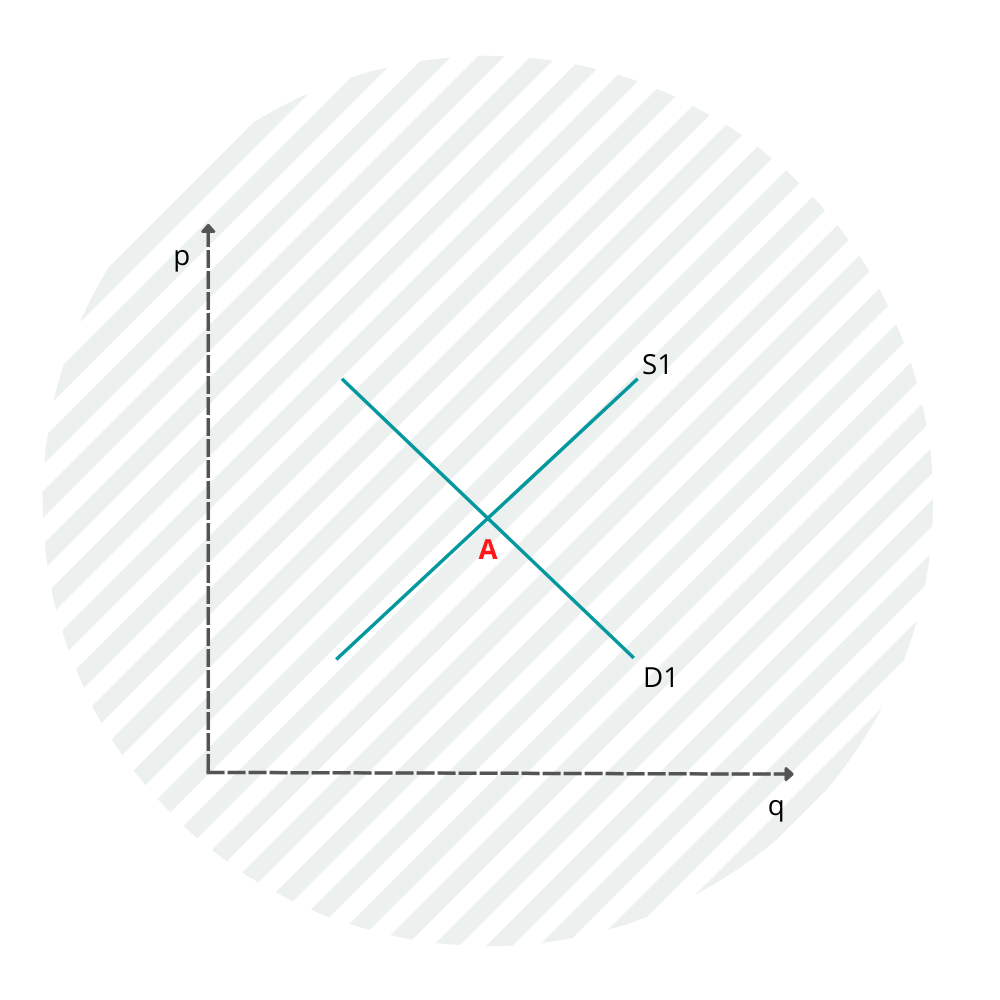

I figur 1 nedan finner du en efterfrågekurva D1 och en utbudskurva S1 som beskriver efterfrågan respektive utbudet av en enstaka vara t ex fläskfilé. Kvantiten q avläser du på x-axeln och priset p på y-axeln. När du studerar D1 finner du att köparna efterfrågar fler fläskfiléer ju lägre priset är och färre ju högre priser är. På samma sätt bjuder säljaren ut fler fläskfiléer ju högre priset är och färre ju lägre priset är. Jämnvikt uppstår i punkten A där efterfrågan är lika med utbud. På denna nivå på pris och kvantitet är alla glada och belåtna. För varje vara och tjänst i ekonomin kan man rita upp motsvarande efterfråge- och utbudskurvor.

Stimulanser och penningtryckande

Anta nu att mitt under brinnande högkonjunktur i början av 2020 utbryter en pandemi. Beslutsfattarna i regeringar och centralbanker agerar blixtsnabbt. Regeringar världen över sänker skatterna, höjer utgiftena och underbalanserar sina budgetar. I USA delar man tom ut s.k. helikopterpengar. Bankerna ökar sin utlåning och centralbankerna köper obligationer vilket innebär att man sätter igång sedelpressarna. Räntorna sänks rejält.

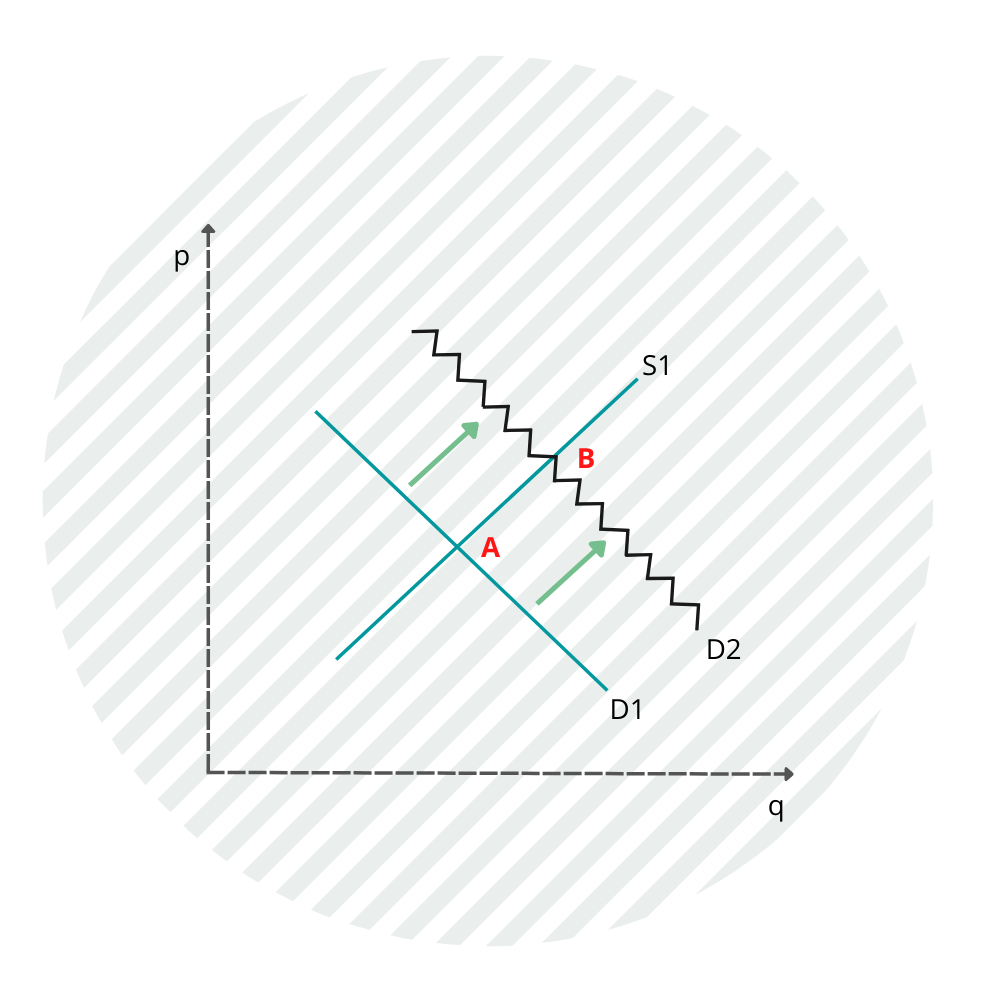

Beslutsfattarna har byggt upp en rejäl inflationsbrasa och efter den inledande chocken sätter konsumenterna igång med att öka sin konsumtion. Inflationsbrasan tänds. Beslutsfattarna tvekar med att hålla igen och vi är nu i slutet av 2021.Vi fortsätter nu och studerar mikroteorin. I figur 2 nedan har stimulanserna och penningtryckandet flyttat efterfrågekurvan D1 till D2. Innebörden är att köparna vid varje pris kommer att köpa en större mängd fläskfilé men samtidigt kommer priset att drivas upp. Vi uppnår ny jämnvikt vid punkten B dvs. priset stiger och vi har inflation samtidigt som kvantiteten ökar och vi har högkonjunktur. Alla är glada och festen fortsätter.

Utbudskurvan

Nu uppträder dock något annat fenomen och då blir det betydligt allvarligare. Pandemin har hämmat utbudet av produkter och kriget har minskat utbudet ytterligare.

I media tar vi del av flera exempel på begränsningar av utbudet. Under pandemin blev flera fabriker tvungna att stänga. Produktionen av halvledare på Taiwan minskade vilket gjorde att bl a produktionen av bilar minskade pga brist på halvledare. Just nu har halvledarfabrikerna fått ytterligare problem eftersom deras underleverantörer av komponenter i Kina är utsatta för omfattande nedstängningar pga covid.

Vi har länge läst om transportproblemen som begränsar leveranserna av varor. Just nu är världens största hamn i Shanghai så gott som stängd. Vi har också läst om problem med anlöp av lastfartyg i amerikanska och europeiska hamna.

Med kriget har följt ytterligare begränsningar av utbudet. Bomberna faller över Ukraina och bönderna får svårigheter med att exportera sitt spannmål och sin solrosolja. Flyg- och järnvägstransporter från Asien via Ryssland har omöjliggjorts. Nästan all sjöfrakt på Svarta havet är inställd.

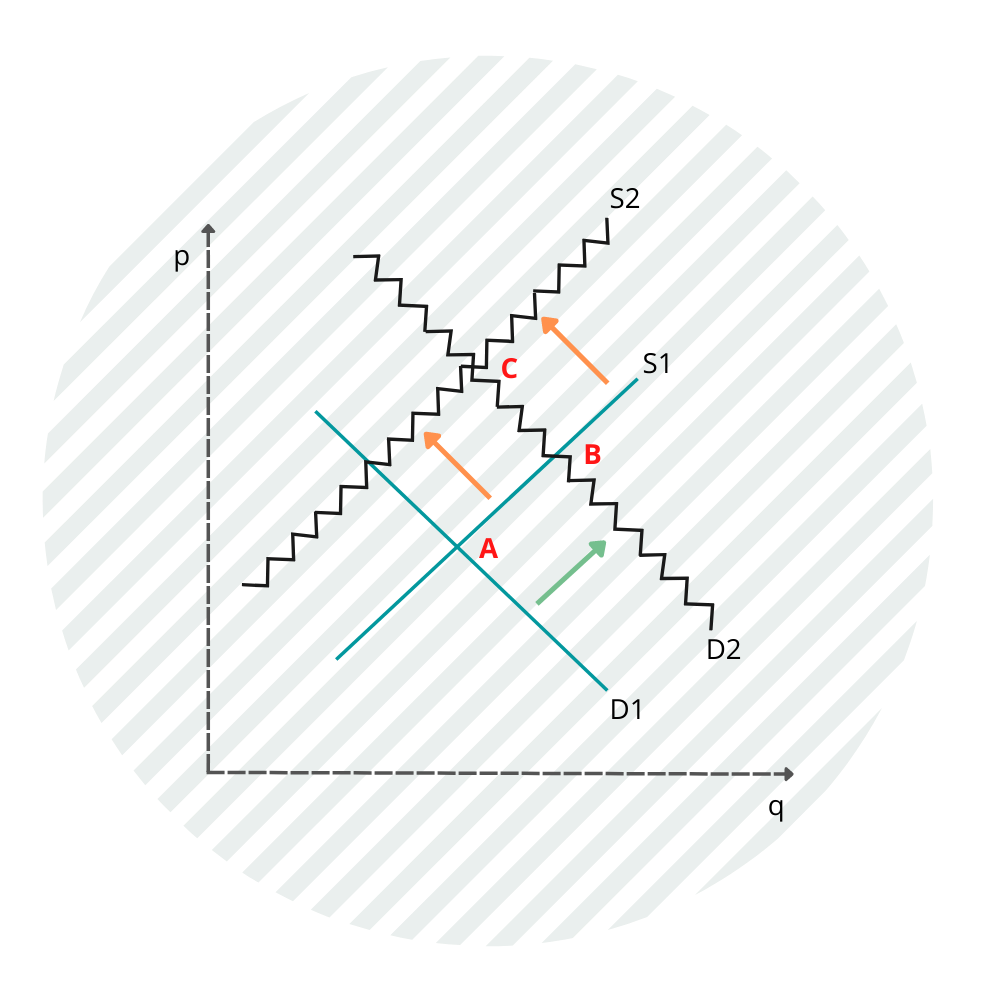

Ja det finns många exempel på utbudsbegränsningar och vi kan illustrera i figur 3 nedan. Utbudskurvan har förflyttats från S1 till S2 vilket betyder att säljarna vid varje given kvantitet kommer att kräva ett högre pris. Köpare och säljare etablerar ett nytt jämnviktsläge C. Vi konstaterar att priset har stigit ytterligare i punkten C jämfört med punkten B. Inflationen har således tilltagit.

Värre är dock att kvantiteten q har minskat och är lägre än i punkten B. Produktionen har minskat. Vi har fått ett läge med inflation och med stagnerande eller minskande produktion. Vi har både inflation och lågkonjunktur. Vi har stagflation. Där är vi ännu inte men sannolikt på väg dit.

Den kritiske kan med rätta ha invändningar mot den teori som vi använder av oss av. Kurvorna är sannolikt inte rätlinjiga utan kanske rätt så krokiga och deras lutning kan man diskutera. Dock tycker vi att figurerna ovan är illustrativa och pedagogiska och de sitter i ryggmärgen på de flesta nationalekonomer och de påverkar därmed i stor utsträckning beslutsfattandet världen över. Det är väl bara Erdogan som har byggt en annan alternativ teori. Resultatet blir därefter och Turkiet ligger väl nu på en inflation över 70 %.

Sist vi hade stagflation var på 70-talet och det följdes av en rejäl lågkonjunktur. Den dåvarande FED-chefen Paul Volker initierade då en smärtsam reningsprocess. Vi skulle inte bli förvånade om vi står inför något liknande.

Noterat i veckan

Det är mycket vi inte hinner skriva om och därför ger vi framöver några blänkare i varje krönika så var och en kan ta sig en funderare.

Elon Musk försöker ju att köpa Twitter. Tesla räcker tydligen inte till för att förbruka hans energi. Vi har noterat att Elon Musk äger 170 miljoner aktier i Tesla och efter köpet av Twitter har han pantsatt 150 miljoner av dessa. Teslas börsvärde uppgår till ca 1000 miljarder usd vilket kan jämföras med Fords börsvärde som uppgår till ca 60 miljarder usd. (WSJ 22-05-02).

Warrren Buffet är lite mer sansad i sina placeringar. Under de senaste två år sedan har hans Berkshire Hathaway minskat sin andel aktier och samtidigt byggt upp en kassa uppgående vid årsskiftet till 147 miljarder dollar. Under innevarande år har dock kassan minskat till ca 100 miljarder dollar och Buffet har köpt aktier för lika mycket. Han har bl a köpt aktier inom oljeindustrin och inom IT och försäkring. Hittills i år har Berkshire´s aktie stigit med 7,5 % när S&P 500 som har sjunkit med 13 %. Inte så illa jobbat av en 91-åring. (FT 22-04-30).

På Hawaii mäter man kontinuerligt koldioxidhalten i atmosfären. I april uppgick den till 420 ppm (antalet koldioxidmolekyler per en miljon total mängd molekyler). Den högsta nivån någonsin. (WSJ 22-05-06). Trots alla miljökonferenser och all debatt i frågan. För tio år sedan låg halten på ca 394 ppm och för 20 år sedan på 374 ppm. (klimatupplysningen.se). Notera då att mätningen inte bryr sig om koldioxiden kommer från fossila bränslen eller från biobränslen. För det är väl den totala koldioxidhalten som påverkar klimatet?

22-05-08 No. 19

n-a@thulin.se

magnus@thulin.se

Litteratur:

Klas Eklund: Vår ekonomi: en introduktion till världsekonomin (pedagogisk och folkbildande)

Gary S. Becker: Economic Theory (mer för nördar)

Hej,

Tack för era lärorika krönikor som tyvärr också påminner mig om att mer än ett halvsekel gått sedan som jag läste min futtiga termin nationalekonomi.

Så jag var tvungen att kolla ’stagflation ’ Wikipedia. Och där menas det att högre arbetslöshet också samvarierar med inflation och minskad arbetslöshet. Hur stämmer detta med dagens verklighet?