Centralbankerna klarar inte själva uppgiften. Det krävs helt nya tag för att få bukt med inflationen. Vi börjar med elementa och drar slutsatsen att visst finns det fler metoder för att bekämpa inflationen.

Vi påvisade i maj 2021 med hjälp av klassisk penningsteori, Inflation, del 4, att vi skulle få en betydande inflation vilket vi ju också fick. Vårt resonemang då gick ut på att alltför hög efterfrågan skulle vara inflationsdrivande och vi fokuserade inte så mycket på att det också finns en utbudssida.

Ett år senare beskrev vi i Stagflation – är den redan här? hur en begränsning av utbudet skulle öka på inflationen ytterligare samtidigt som vi skulle få en minskad produktion i ekonomin. Vi är nu där. Inflationen är hög världen över och BNP har minskat för andra kvartalet på rad i USA. Vi illustrerar i nedanstående figur.

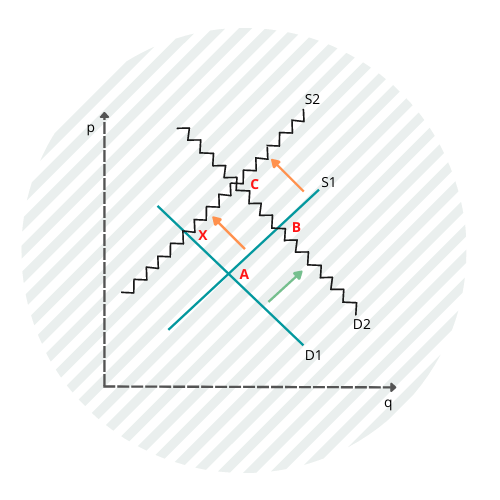

Vi vet att flera bland våra läsare inte gillar dylika figurer och vi gör därmed en snabbrepetition. Efterfrågekurvan D anger att ju lägre priset (p) på en vara eller tjänst är desto större mängd (q) efterfrågar vi och ju högre priset är desto mindre mängd efterfrågar vi. Utbudskurvan S anger att ju lägre priset är desto mindre mängd bjuder producenterna ut och ju högre priset är desto större mängd vill producenterna sälja. Vi börjar med kurvorna D1 och S1. Jämvikt uppstår i A där linjerna skär sig. I A är efterfrågan lika med utbudet och priset gillas av både konsumenter och producenter.

Resonemanget är teoretiskt. Istället för en vara eller tjänst kan vi studera alla varor och tjänster i ekonomin och läsa av alla priser och kvantiteter och väga samman all data till en superfigur. I denna kommer då p att illustrera prisnivån och q motsvarar då BNP i ekonomin.

2020 fick vi en pandemi och världens regeringar och centralbanker stimulerade ekonomin. Regeringar skickade ut ”helikopterpengar” och centralbanker ”tryckte pengar” genom att köpa obligationer. Efterfrågan försköts från D1 till D2. Vid varje givet pris efterfrågades en större mängd varor och tjänster. Vi fick ett nytt jämviktsläge i B. Priserna steg och kvantiteten steg. Inflationen steg och BNP ökade.

Strax efter fick vi en begränsning av utbudet. Aktiviteter stängdes ner, chipsfabriker kunde inte leverera, gasen till Europa ströps, spannmål nådde inte fram etc. Utbudet begränsas också av kraftfulla långsiktiga demografiska förändringar. Befolkningen kommer att minska i flera länder och en minskande andel är i arbetsför ålder. Utbudet förskjuts från S1 till S2. Vid varje givet pris bjuds det ut en mindre mängd varor och tjänster. Vi får ett nytt jämvikt i C. Priserna stiger ytterligare och kvantiteten minskar. Inflationen stiger och BNP minskar. Vi är sannolikt i det läget nu. Vi har stagflation.

Vad göra? Centralbankerna världen över höjer räntorna och säljer av obligationer dvs ”makulerar pengar”. Resultatet blir att efterfrågekurva D2 trycks tillbaka mot nivån D1 och ett nytt jämviktsläge uppnås i X. Både p och q ligger på en lägre nivå än i C. I klartext blir konsekvenserna förödande. Inflationen trycks visserligen tillbaka men till priset av en betydligt lägre BNP dvs en rejäl lågkonjunktur.

Ekonomiprofessorn Nouriel Roubini, även kallad Dr Doom eftersom han förutsåg nedgången 2008, uttrycker sig så här: ”…the United States are heading for a recession, accompanied by cascading financial turmoil…” (Källa: www.project-syndicate.org).

Vi är inte några domedagsmänniskor och menar att det finns hopp. Vi kan dock inte lita på att centralbankerna löser problemen fullt ut. Det handlar dessutom om att förskjuta utbudskurvan från S2 i riktning tillbaka till S1 för att därmed återgå till jämviktsläget i A. Vi är helt övertygade om att världens beslutsfattare är medvetna om denna möjlighet men det krävs mod och stor beslutsförmåga. Vi i Sverige bör kunna gå före och visa vägen. Vi har ett stort antal konkreta förslag som skulle innebära att utbudet ökade. Därmed skulle vi kunna undvika lågkonjunkturen eller åtminstone kunna åstadkomma en mjuklandning. Vi återkommer med våra förslag i nästa krönika.

Noterat i veckan

En och annan kanariefågel vacklar och trillar kanske snart av pinn. Adler (!) är ett stort tyskt fastighetsbolag som har fått problem och även en örn kan kanske trilla av pinn. Den tyska finansinspektionen utreder nu företagets redovisning under de tre senaste åren och har redan funnit att redovisningen av 2019 är undermålig. Det så bespottade blankningsföretaget Viceroy Research, som vi betraktar vara finansvärldens renhållningsarbetare, hittade redan i oktober förra året besvärande uppgifter i Adlers redovisning. (FT 22-08-01).

Viceroy har också ett gott öga till det svenska fastighetsbolaget SBB, Samhällsbyggnadsbolaget. I juni noterade Viceroy att SBB hade ett 21 miljarder kr stort hål i sin balansräkning eftersom ett aktieinnehav i JM hade värderats till 21 miljarder kr högre värde än vad som motsvarades av JM:s börskurs. (Källa: www.realtid.se, DI 22-06-13). Strax därefter gav ratingföretaget S&P kreditbetyget BBB- till SBB vilket gör att bolaget kvalar in på nivån investment grade och kan således innehas av ett stort antal pensionsfonder. S&P:s värdering av SBB är ett mysterium men orsaken kommer kanske att uppenbara sig. Det faktum att JM:s börskurs sedan juni har fallit med ytterligare ca 20 % och vidgat hålet i SBB:s balansräkning med några miljarder till gör ju inte saken bättre.

Några bland våra läsare tycker att vi är dysterkvistar och det kanske vi är just nu. Vi är dock i gott sällskap av Bank of England som bedömer att inflationen i Storbritannien kommer att nå 13 % före årets slut samtidigt som landet hamnar i recession. (FT 22-08-04).

Nu till mikrokosmos. Vår lokala sömmerska är stressad. Hon och hennes medarbetare har jämt jobb med alla beställningar. Hon känner dock igen sig från sommaren 2008 då det också var fullt upp. Senare på hösten samma år lyste kunderna med sin frånvaro och hon var tvungen att säga upp alla sina anställda. Vi får se hur det går den här hösten.

Vill du lämna en kommentar? Klicka här.

22-07-30 No 32

n-a@thulin.se

magnus@thulin.se

Hej!

Intressant debattartikel i SVD igår om bakgrund och följder av inflation för oss som inte är detaljinsatta.

Mvh

Bengt

Hej Bengt,

Du menar Micael Hambergs debattartikel, förstår jag. Han har en pedagogisk stil och jag instämmer i stort med vad han skriver. Viktigt är att vi lär oss förstå inflationens anatomi. I näste krönika kommer vi med ett antal konkreta förslag till hur man ska komma tillrätta med inflationen med metoder som kan dämpa den ekonomiska nedgången som centralbankernas räntesänkningar och obligationsförsäljningar resulterar i.

N-Å

Många bra förslag företrädesvis konsumentinriktade. Större utbud ger lägre inflation som ni skriver. Ökad energiproduktion snabbt nu i södra Sverige genom sol/vindkraft där 80% får nej på vind via kommunalt veto idag. Vansinne i rådande läge med brister i det politiska ledarskapet! Utbyggt stamnät kräver enorma investeringar samt tar lång tid att genomföra. Frågan är om det ska hårdprioriteras när vi som sagt kan producera kraft i närområdet?

Offentlig sektor har förstås en rationaliseringspotential men på kort sikt krävs fler adm för att jobba med projekten. Digitalisering i kombo med ökat egenansvar en möjlig väg här, dvs lägg ut en stor del av jobbet som tjänstemottagare. Tagit fram en ledningsmodell för detta.