Vi har tidigare mer i bisatser beskyllt svensk exportindustri för att vara devalveringsdrogad. Det handlar om urusla valutakurser som bakom ruset gjort stor skada och som på sikt kan rejält degradera vår ekonomiska styrka. Vi utvecklar nu mer vad vi menar.

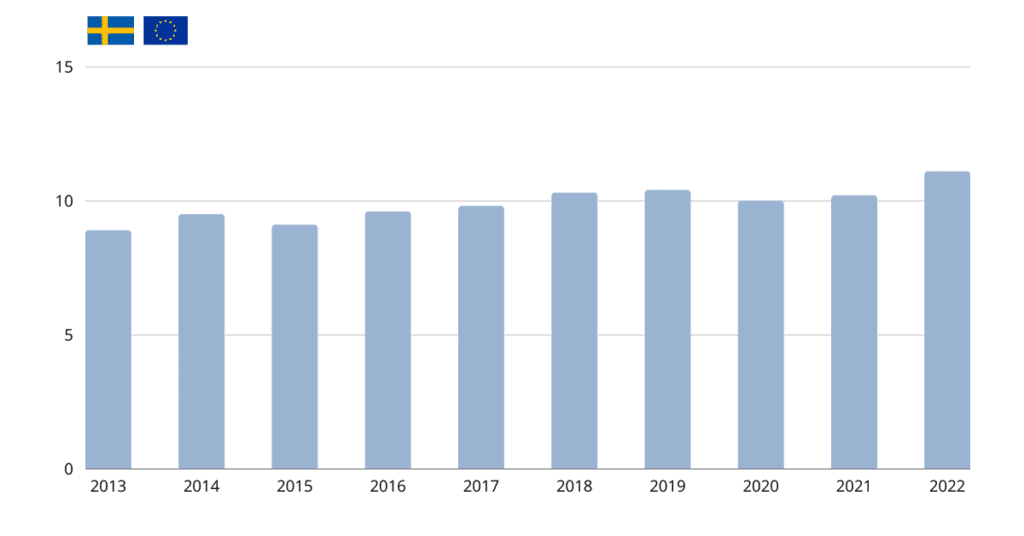

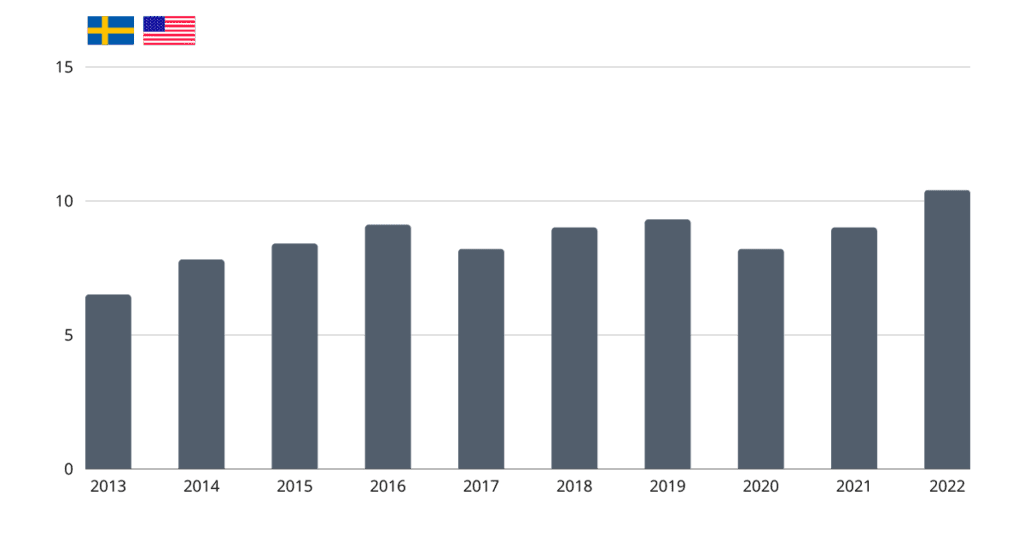

Låt oss i nedanstående diagram studera hur den svenska kronan kontra euron och den amerikanska dollarn har utvecklat sig under de senaste tio åren.

SEK-Euro, Valutakurs i slutet av respektive år

Grafik: Magnus Thulin

SEK-USD, Valutakurser i slutet av respektive år

Grafik: Magnus Thulin

Vi ser att sedan 2013 har euron blivit 25 % dyrare och den amerikanska dollarn har blivit 60 % dyrare. Begränsar vi oss till de senaste två åren så har euron blivit 11 % dyrare och den amerikanska dollarn 27 % dyrare.

Först nu börjar vissa inse dramatiken i ovanstående förhållanden. Vi har hittills låtit oss bli drogade av de positiva effekterna. På längre sikt vill vi påstå att de klart negativa effekterna kommer att göra sig påminda.

Under de senaste åren har svensk exportindustri, utan att behöva tänka så mycket på att vara kostnadseffektiv, kunnat skära guld med täljkniv. Arbetsmarknaden har varit klart positiv och det flesta arbetsvilliga har haft och har arbete. Vi har inte behövt lida pin på grund av någon större strukturomvandling. Därtill har börsen liksom bostadspriserna rusat i höjden. En hel generation har vuxit upp i den bästa av världar. Mycket beroende på att vi har devalverat vår krona och därmed oss själva.

Man kan anta att strukturomvandlingen har blivit betydligt mindre omfattande med de valutakurser som vi har haft. Exportindustrin har inte haft kniven på strupen och har inte blivit tvingad att rationalisera lika mycket som de borde ha gjort.

De grandiosa industrisatsningar som nu, bl a med hjälp av statliga subventioner, är aktuella i norra Sverige hade sannolikt inte varit så heta om euron stått i 8,90 kr och dollarn i 6,50 kr som kurserna var 2013. Sannolikt skulle även valutakurserna för två år sedan radikalt försämrat kalkylerna. Våra vänner i Norrland talar redan om ett nytt Stålverk 80. För den som inte kommer ihåg så var Stålverk 80 ett grandiost projekt i Luleå som på 70-talet skulle komma till stånd med statliga pengar men som till slut blev nedlagt. Det projekt som idag ska utveckla fossilfritt stål heter Hybrit och kanske man borde byta den sista bokstaven i namnet till s. Och vill man utveckla vårt land så kanske man inte i första hand tänker på ståltillverkning.

Man kan göra en parallell med Danmark som ej heller är med i euron men som för 25 år sedan band sin krona till euron till kursen 7,46 DKR. Trots att man inte som Sverige har devalverat sin krona mot euron så har man en mycket god ekonomi med starka statsfinanser, god konkurrenskraft, låg arbetslöshet och stort bytesbalansöverskott (DI 23-02-25).

Sannolikt har danskt näringsliv delvis gått från enklare tillverkning mot mer avancerad tjänsteproduktion och sannolikt ligger vi efter i denna strukturomvandling. Företrädare för danskt näringsliv är starka supporters av den förda politiken som skapar omvandlingstryck men också förutsägbarhet.

Vi har valt en annan väg och låter vår svenska krona fritt flyta mot andra valutor. Vissa förändringar har vi svårt att påverka. Den amerikanska dollarn har gått upp mot de flesta valutor och vi andra har bara att anpassa oss. Så även danskarna. Dock har Sveriges Riksbank genom sin räntepolitik skapat ett extra tryck neråt på den svenska kronan. Vi har nog nu kommit till vägs ände med denna politik. Den låga kronkursen har eldat på inflationen, vilket resulterar i ännu högre räntor.

Vardagen vittnar om danskarnas val kontra vårt. För 25 år sedan var en dansk och en svensk krona lika mycket värda och vi skåningar turade glatt till Köpenhamn. Idag får dansken 1,5 svensk krona för en dansk och danska är ett vanligt språk som man hör på Södergatan i Malmö.

Ett antal räntehöjningar framöver kommer sannolikt att stärka den svenska kronan. Därtill minskar Riksbanken sitt obligationsinnehav vilket gör att utlänningar köper kronor för att kunna köpa svenska statsobligationer och valutakursen stiger ännu mer. Den nye riskbankschefen förefaller också prioritera en förstärkning av den svenska kronan. Våra statsfinanser var urusla men är nu föredömliga. Visst ska vi väl även kunna få ordning på den svenska kronan.

Något vi har lärt oss är dock att det är mycket svårt att ha någon uppfattning om framtida valutakurser. Men om kurserna skulle gå tillbaka till vad som gällde för två år sedan då kommer svensk exportindustri få det tufft. Låt oss avsluta med att exemplifiera med det starkt exportorienterade Atlas Copco.

Atlas Copco sålde bl a kompressorer och vakuumutrustning för 111 miljarder kr 2022. Rörelseresultatet uppgick 30 miljarder kr och var pga. fördelaktiga valutakurser 4,5 miljarder kr högre än vad det annars skulle ha varit.

Vi får därmed en illustration av hur pass valutakänslig lönsamheten är för svensk exportindustri. Skulle kronan väsentligen stiga så kommer många exportföretags vinster att minska och omvandlingstrycket komma igång. Något tryck uppåt på börskurserna lär det inte innebära.

Noterat i veckan

I Japan har man utsett en ny centralbankschef och man läser nu allt oftare om att Bank of Japan kommer att ändra sin penningpolitik. Istället för s.k yield curve control (YCC) kommer man sannolikt att tillåta att den långa räntan stiger. En reducering av YCC, som är inte så mystiskt som det låter, kommer sannolikt att medföra stora följdverkningar på de internationella finansmarknaderna. Vi återkommer på temat.

Christian, vår fastighetsguru, pekar på några företeelser som förtjänar uppmärksamhet. Den amerikanska finansaktören Blackstone, som förvaltar ca 1 000 miljarder usd, har fått problem med Sponda, deras finska fastighetsbolag, som inte har kunnat förnya ett obligationslån uppgående till 6 miljarder kr. Surt sa räven.

Vi har ju tidigare uppmärksammat Klarnas dåliga affärer. Det visar sig nu att Klarna 2021 hyrde hela Skandiahuset på Sveavägen, totalt 5 800 kvm. Klarnas affärer har ju inte gått så lysande och hela huset är nu tomt. Inte så kul för hyresvärden som väl får betrakta hyreskontraktet som ganska osäkert. En pikant detalj i den fastighetsvärld som är överladdad med obligationslån och andra skulder.

Om du inte redan gör det så kan du börja prenumerera på vårt nyhetsbrev här.

Vill du lämna en kommentar? Klicka här.

23-03-04 Nr 10

n-a@thulin.se

Magnus@thulin.se

Hej Magnus o Nils-Åke!

Jag har inte någon hög utbildning, men en hög ålder 79 år 2023, varit egen företagare i 30 år, har jobbat med olika branscher, varit lite politiker C och föreningsarbetare i 65 år.

Titta jag bakåt i tiden och fram till dagens datum så kan man konstatera att Sverige har levt i eget liv utan att se var som händer i omvärlden.

Nu försöker man få hjälp från olika håll och krypa för överheten. Jag är rätt besviken på våra politiker som tala först och tänker sedan och få ändra sig hela tiden.

Jag brukar säga att det är tur man är så gammal som man är, men jag tycker synd om det som kommer efter och få rätta till det eller !!!!

Hej Nils-Gunnar,

Jag delar helt din uppfattning. Trots att vi börjar komma till åren så får vi inte ge upp utan fightas för våra efterkommande.

Nils-Åke

Jag har en tanke. Riksbankens stödköp av värdepapper sedan 2015 har lett till stora förluster för dem efter att de höjt styrräntan. Vad händer om riksbanken drabbas av stora förluster? Vad händer med kronkursen? kronan sjunker = högre inflation och ännu mer höjning av styrräntan? Finns det risk att vi hamnar i en spiral som inte går att stoppa?

Hej Daniel,

Din fråga är högst relevant och aktuell. Riksbanken tryckte ju nya pengar under pandemin genom att köpa massor med statsobligationer, bostadsobligationer och företagsobligationer. När nu räntorna har höjts så har kurserna sjunkit på obligationer med långa löptider. Därmed har Riksbanken fått en ännu orealiserad förlust som i skrivandets stund uppgår till ca 80 miljarder kr. Hade Riksbanken varit ett vanligt företag så hade det sannolikt varit konkursmässigt. Riksbanken har nu den förmånen att den kan skicka räkningen till skattebetalarna eller om de vägrar betalar så kan man trycka nya pengar och därmed elda på inflationen lite till. Ganska beklämmande. Den nye riksbankschefen har mycket att röja upp i. Räddningen för Riksbanken kan vara att vi får en finansiell härdsmälta och då sjunker räntorna och värdet på obligationerna stiger. Vad gäller valutakurser så är det svårare att ha någon uppfattning. Personligen tror jag att Riksbanken nu mer vill hålla kronans värde uppe genom en hög ränta vilket kortsiktigt blir en pina för bolånetagarna men återhållande på inflationen. Den som lever få se.

Nils-Åke

Prenumerera gärna på vårt nyhetsbrev:

https://www.marketz.se/nyhetsbrev/