Börsen har gått upp i mer än fjorton år och vi bedömer att vi står inför ett rejält kursfall. Frågan är när nedgången startar, hur stort fallet blir och hur länge nedgången kommer att pågå. Själva är vi förberedda och har nästan alla likvida medel på bankkonto eller motsvarande.

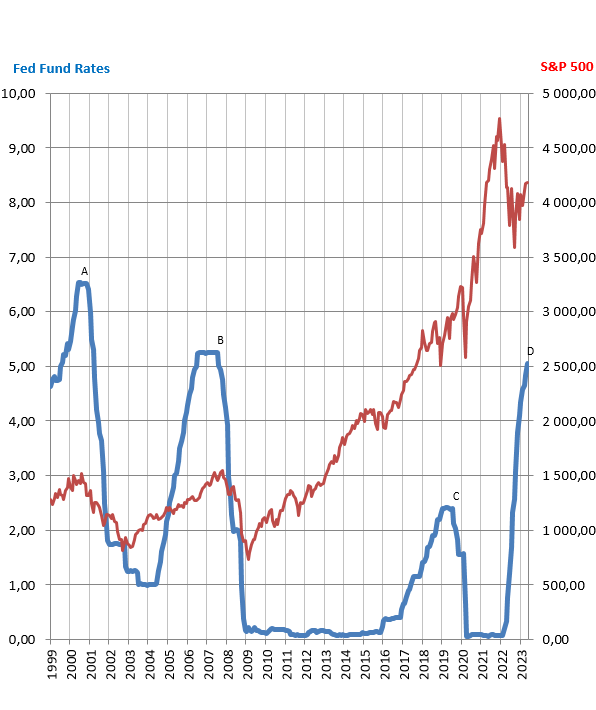

I den finansiella världen så upprepar sig ofta historien och därför går vi tillbaka och studerar hur börsen har utvecklat sig under de senaste dryga 20 åren. I nedanstående figur ser du hur FED:s styrränta och hur aktieindexet S&P 500 har utvecklat sig.

Källor: Fed Fund Rates (fred.stlouisfed.org), S&P 500 (investing.com). Grafik: Anders Jonasson

Vi ser att i slutet av 90-talet höjde FED sin ränta och den kulminerade på nivån A en bit in på år 2000. IT-bubblan sprack i början av år 2000 och börsen började falla när räntan hade kulminerat och fortsatte att falla i takt med att FED sänkte räntan. Under ca två år föll börsen med ca 50 %

Vi tidsbestämmer Lehmankraschen till slutet av år 2008 men i själva verket började marken gunga redan ett år tidigare. Under perioden 2003-2007 steg börsen oavbrutet och FED följde efter och höjde räntorna. När räntorna kulminerade på nivån B började börsen falla och fortsatte att falla i takt med att FED sänkte räntan. Under ca ett år föll börsen med ca 50 %. Intressant är att när Lehmankraschen kom så hade börsen nästan fullbordat sin nedgång.

Vi kan således konstatera att både IT- och Lehmankraschen följde samma mönster. Så länge FED höjde räntorna så steg börsen och när FED slutade höja och istället gick över till att sänka så föll börserna. Historien inte bara rimmar utan den upprepar sig.

2019-20 hade sannolikt samma mönster upprepat sig om det inte hade kommit en svart svan i form av en pandemi. Om inte svanen hade landat så hade börsen fortsatt att stiga ett tag till och därefter hade FED sänkt sin ränta och börsen hade börjat falla. Som vi vet så inträffade inte det senare. Visst sänkte FED räntan men börsen fortsatte uppåt. Varför?

Jo i samband med pandemin stimulerade regeringar och centralbanker i en omfattning som saknade motstycke i historien. Biden delade ut helikopterpengar och Powell satte igång sedelpressarna. Systemet svämmade över med pengar som sökte sig till alltmer obskyra investeringar. Alla tillgångar steg i värde och spekulanterna svärmade.

Pandemin är nu över och historien kan återgå till sitt cykliska beteende. Låt oss rent hypotetiskt exkludera pandemiåren 2020-21 i ovanstående diagram och vi ser då att räntan skulle fortsätta från nivån C till D utan att gå ner till noll och samtidigt skulle börsen stiga dock kanske inte så mycket som den gjorde. Återigen skulle vi då få en upprepning av det historiska mönstret.

Vad kan vi då förvänta oss den närmaste tiden? Jo, räntan kommer att stiga några snäpp till under resten av året för att antagligen kulminera vid det kommande årsskiftet och då är det läge för en korrigering nedåt på börserna. Vi befarar att nedgången kommer att pågå i minst ett år och kommer att sluta på minst -50 %. Risken är stor att nedgången kommer att bli ännu värre bl.a. beroende på att uppgången har pågått längre än 14 år, sannolikt längre än någonsin.

För att sammanfatta våra studier av historien vågar vi påstå att det föreligger ett samband mellan räntor och börsutveckling. Ju högre räntorna stiger desto högre går börsen och när räntorna stagnerar och därefter sjunker då sjunker även börsen. Vi kan således påstå att det föreligger åtminstone ett statistiskt samband och om räntorna är en spegling av aktivitetsnivån i ekonomin så kan vi även hävda att det finns ett orsakssamband.

Det blir inte uppmuntrande men den som parkerat sina pengar på bankkonto eller i korta obligationer kommer att känna sig lättad. Som lämplig sysselsättningsterapi under tiden fram till nästa köpläge om drygt ett år sysselsätter vi oss med att analysera och följa bolag som vi skulle kunna tänka oss att köpa aktier i när det vänder. Vi har i ett antal tidigare krönikor uppmärksammat nio intressanta bolag och kommer framöver att addera några till. Vi tänker nog också ta fram ett antal lovande rockies.

Under tiden kan vi också fundera på obligationer. När räntorna faller vilket de sannolikt kommer att göra framöver är det intressant att skifta från korta till långa obligationer. Utöver att de långa obligationerna ger en hyfsad ränta så kan man spekulera i en kursuppgång. Per definition stiger kursen på en lång obligation med fast ränta när marknadsräntorna faller.

Eftersom marknaden ofta ligger steget före kan man räkna med att kurserna på långa obligationer stiger redan en tid innan styrräntorna har kulminerat. Därmed är det redan dags att undersöka vilka obligationsfonder som kan var intressanta. Vi återkommer på detta tema.

Hela processen kan gå mycket snabbare om vi får en eller flera finansiella olyckor typ konkurser i stora banker, fastighetsbolag och/eller private equity- och hedgefonder. Vissa länder kan också komma på obestånd. Vi kan ej heller utesluta finansiella bedrägerier av stora mått. Geopolitiken kan också komma med mycket obehagliga överraskningar. Och så har vi det där med svarta svanar som lurar i vassen.

Penningmängden och dess utveckling kan också påskynda utvecklingen. Under pandemin ökade penningmängden kraftigt men har faktiskt redan börjat minska. Penningmängdens förändring kan då likställas med förändring av styrräntorna. En minskning av penningmängden, som vi har haft under det senaste året, har en avkylande effekt på ekonomin liknande en extra räntehöjning.

I den här krönikan har vi utgått från amerikanska förhållanden men skulle vi göra motsvarande studie i en svensk kontext så blir bilden ungefär densamma.

Låt oss inte misströsta. Historien visar att kraftiga börsnedgångar skapar många spännande möjligheter men det förutsätter att man är stadd vid kassa.

Noterat i veckan

Handelsbanken har ett pedagogiskt problem. Blankarna uppmärksammar att banken är den av de svenska storbankerna som är mest exponerad mot fastighetssektorn och börkursen sjunker. Vi tror, eller vill tro, att Handelsbanken har solida låntagare även inom fastighetssektorn men det är upp till bevis. Banken hänvisar säkert till banksekretessen och anser sig inte kunna kommentera. En innovation vore dock att banken kom överens med sina solida låntagare om att lyfta på förlåten. För det är väl inte så att blankarna, som ofta har bra väderkorn och som ofta får rätt, har fått nys om något som marknaden inte har förstått.

Vi får vatten på vår kvarn vad gäller inflationen och räntehöjningarna. Kärninflationen är fortfarande hög. Drygt 7 % i Storbritannien, drygt 5 % i eurozonen och nästan 5 % i USA. FED aviserar ytterligare höjningar och i veckan höjde Bank of England och Norges Bank båda med 0,5 %. Den norska kronan steg marginellt efter räntehöjningen vilket tyder på att en högre valutakurs kräver ännu högre ränta. Om det är lite kurage i Sveriges Riksbank så höjer de också med 0,5 % den kommande veckan och förbereder sig för ytterligare höjningar för att därmed stärka den svenska kronan. Vi står fast vid vår bedömning att den svenska styrräntan ska upp med 1 % från dagens nivå för att därefter nå sitt maximum vid 4,5 % i höst.

Finansinspektionen har inlett en granskning av SBB:s redovisning. Återigen uppvisar FI sin saktfärdighet. Det var länge sedan blankarna upptäckte att det inte stod rätt till i SBB. Det är allmänt känt att FI har svårt för att rekrytera och behålla kompetent personal och man skulle kanske istället outsourca till någon välrenommerad blankningsfirma.

Om du inte redan gör det så kan du börja prenumerera på vårt nyhetsbrev här.

Vill du lämna en kommentar? Klicka här.

Observera att om du lämnar en kommentar för första gången kan det dröja någon dag innan den blir publicerad.

Vill du läsa förra veckans kommentarer? Klicka här.

23-06-25 Nr 26

n-a@thulin.se

Magnus@thulin.se

Intressanta analys som vanligt. Idag är det inte på så många ställen på nätet där man inte stöter på genuint oberoende analyser som Marketz är exempel på. De som påstår sig vara fria är det inte i realiteten och det gäller allehanda influencers som är smygsponsrade eller vänskapskorrumperade etc. Likväl som en sk småsparar-organisation som Aktiespararna där analyserade företag kan köpa sig fria från publicitet. Sorgligt men dessvärre sant.

Ja, vi är inte beroende av någon. Tyvärr är de flesta andra analytiker aktörer på finansmarknaden. Vår målsättning är bl a att ta upp frågor som inte är så uppmärksammade i andra svenska media.