Lyssna på artikeln ovan.

Vi är mycket observanta på vad FED gör. Mycket talar för att börsen ska vända neråt men frågan är när. IT- och Lehmankraschen visar på att FED har svaret.

Vi har i en tidigare krönika, När kommer börsnedgången?, visat att när amerikanska Federal Reserve har slutat att höja sina räntor så börjar den amerikanska börsen gå ner och nedgången blir djup och pågår i ca två år. Susanne Berger i Nacka, en av våra läsare och återkommande inspiratörer, frågade om det ser likadant ut med den svenska börsen.

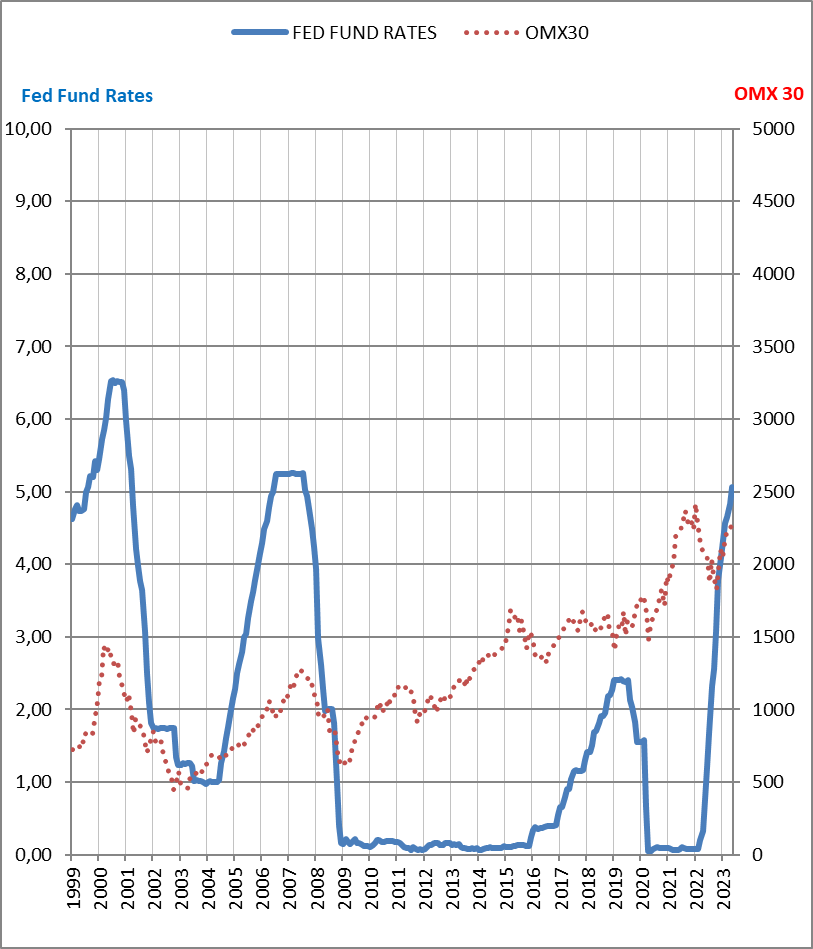

Vi svarar genom att studera utvecklingen av FED:s styrräntor samtidigt som vi studerar OMX30, som är ett index för de 30 största bolagen på den svenska börsen. Låt oss notera vad som hände i samband med IT-kraschen år 2000-2001 och Lehmankraschen 2007-2008.

I diagrammet nedan ser du att FED slutade att höja sina räntor våren 2000 på nivån 6,5 % för att sedan börja sänka dem kring årsskiftet 2000-2001 och sänkte ända ned till 1 %. Den svenska börsen började falla våren 2000 och fallet uppgick till nästan 70 % under 2000-2002.

Inför Lehmankraschen slutade FED höja sina räntor sommaren 2006 på nivån 5,25 % och låg kvar på denna nivå under ett år och började sänka sommaren 2007 och sänkte ända ned till 0,25 %. Den svenska börsen började falla sommaren 2007, ca ett år före själva Lehmankraschen, och fallet uppgick till nästan 50 % under 2007-2008.

I diagrammet framgår att de amerikanska räntorna började stiga igen 2016 och under hösten 2019 sänkte FED sin ränta i tre steg eller totalt med 0,75 %. Något överraskande så här i efterhand men i kommentarerna från den tiden berodde sänkningarna på oron för ett handelskrig med Kina och således inte på grund av någon överhettning (Forbes 23-07-14). OMX30 följde inte med neråt och det visar vådan av att blint stirra på historien. Sedan kom pandemin 2020 och utvecklingen under de närmaste åren kan man väl beskriva som en anomali.

Vi ser att den svenska börsen nästan slaviskt följer nedgången av FED-räntorna i samband med IT- och Lehmankrisen. Dock tror vi inte att det i sig är räntorna som styr börsen utan snarare är det så att FED i sin räntesättning förebådar vad som komma ska. Sänker FED sina räntor så ser man risken för en recession.

Hur hjälper då denna kunskap oss idag? I finanssammanhang upprepar ofta historien sig och vi räknar med att det blir likadant den här gången. Likadant som vid IT- och Lehmankraschen.

FED är högst sannolikt på väg mot toppen med sina räntor. Den amerikanska inflationen håller på att bedarra och även om arbetsmarknaden är stark så är sannolikt en recession i antågande. Konjunkturuppgången har pågått i många år och efter uppgång brukar det komma nedgång.

FED höjde med 0,25 % i veckan och vi räknar med att de kommer att höja minst en gång till under hösten. Någon gång in på det nya året är det sedan läge för att FED börjar sänka och om mönstret upprepar sig så kommer då den svenska börsen börja sin nedgång. Som vanligt är timingen den svåra frågan. Det skulle inte förvåna om en finansiell olycka initierar nedgången.

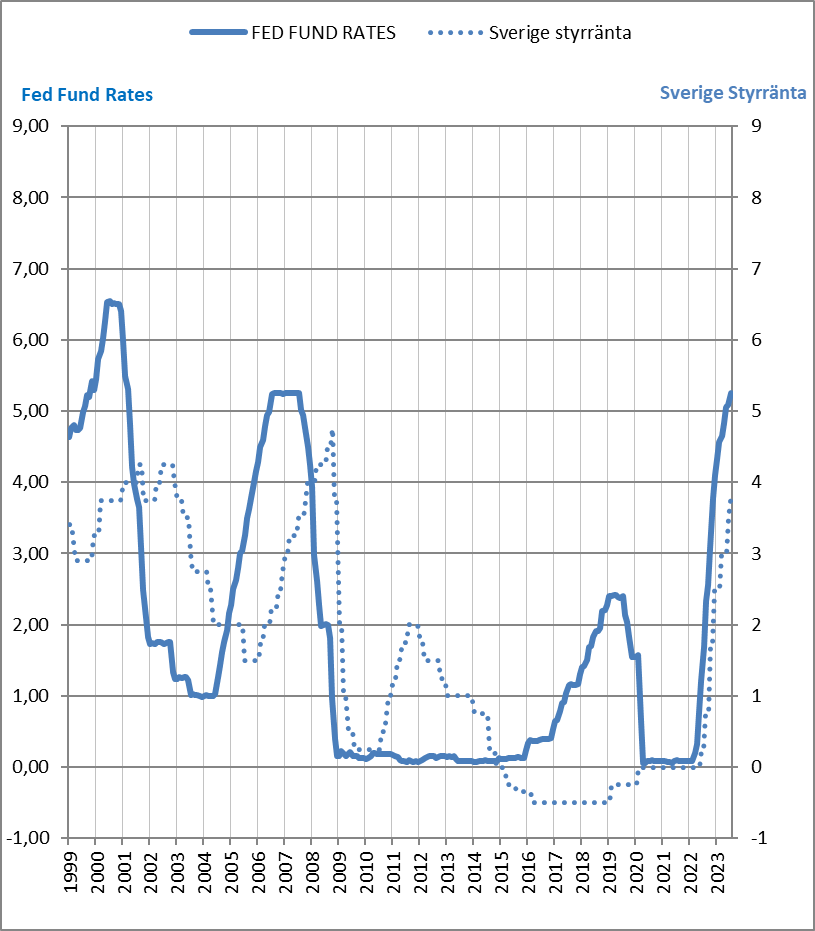

Man kan tycka det vara lite långsökt att relatera den svenska börsen till amerikanska räntor. Borde det inte vara mer relevant att relatera den svenska börsen till svenska räntor? Svaret är nej. Studerar man räntekurvorna i USA och i Sverige vid samma tidsperioder som tidigare i nedanstående diagram finner man att den svenska räntetoppen kommer 1-2 år efter den amerikanska.

När den svenska räntan toppar så är börsnedgången i Sverige redan fullbordad. Då är det för sent att sälja sina aktier och snarare läge för att köpa. Den som då är lyckosam med sin timing kan skatta sig lycklig.

I sammanhanget kan man reflektera över att de svenska räntorna följer de amerikanska med viss tidsfördröjning. Skulle samma fenomen upprepa sig så skulle de svenska räntorna toppa först 2025. Detta förefaller för de flesta bedömare som ganska otroligt men betänker vi vad vi skrev i förra krönikan Vi leder inflationsligan så kanske det inte är så osannolikt.

Noterat i veckan

Vi fick några intressanta kommentarer på vår tidigare krönika Har vi verkligen brist på bostäder? Läs gärna dem. Bengt Wellermark visar med ett flagrant exempel på att hyran för en lägenhet i Växjö under de senaste 47 åren har stigit dubbelt så mycket som inflationen. Exemplet är extremt uppseendeväckande och visar verkligen på hur illa marknaden för hyrda lägenheter fungerar. Leif Mohlin uppmärksammar oss på att Labour i England visar prov på nytänkande. Fredrik Bergström föreslår en översyn av byggreglerna och tycker att man ska införa en frizon med marknadshyror i Norrland som lär möta en ökad efterfrågan på bostäder.

Vi skrev i vår förra krönika Vi leder inflationsligan att vår bedömning är att Riksbanken kommer att höja sin styrränta med totalt 0,75 % till 4,5 %. Vi konstaterar att vi har meningsfränder inom Internationella Valutafonden. Två av deras ledande ekonomer med ansvar för Europa rekommenderar att ECB höjer till 4,5 %. Efter veckans höjning innebär det upp ytterligare 0,75 % och vi brukar ofta följa efter ECB. Se

Viceroy Research har kommit med en rapport i vilken man anklagar svensknoterade Hexagon, en av de stora börsraketerna på börshimlen, för oegentligheter. Givetvis blankar man samtidigt Hexagon som kraftfullt förnekar vilket de flesta brukar göra som blir utsatta för blankarattacker. Vi har börjat gräva i detta och funnit att Viceroy sannolikt har fog för sina påståenden. Om inte massmedia under den kommande veckan försöker reda ut om det förekommer oegentligheter i ett svenskt börsföretag med ett börsvärde om nästan 300 miljarder kronor, ja då får det bli ett tema för nästa krönika.

SCB rapporterar att antalet personer i arbetskraften ökade med nästan 100 000 i juni och därmed uppgick den totala arbetskraften till nästan 6 miljoner. Samtidigt minskade BNP med 1,4 procent i juni jämfört med maj. Detta pekar på en sjunkande produktivitet. Inte bra. Kostnaden per producerad enhet ökar och sätter därmed ytterligare tryck uppåt på inflationen.

Om du inte redan gör det så kan du börja prenumerera på vårt nyhetsbrev här.

Vill du lämna en kommentar? Klicka här.

Observera att om du lämnar en kommentar för första gången kan det dröja någon dag innan den blir publicerad.

23-07-30 Nr 31

n-a@thulin.se

Magnus@thulin.se