De flesta bedömer nu att Fed kommer att sänka sin ränta i juni och vi tror att Sveriges Riksbank sänker strax efter. Vi börjar dock tvivla. Flera prominenta ekonomer bedömer nu att det kanske inte blir några räntesänkningar alls i USA under året. I stället hör man att räntan till och med kan gå högre.

Efter positiva signaler från Fed i december bedömde marknaden att den första räntehöjningen skulle komma kanske redan i mars. Nya inflationsrapporter trillade in och optimismen modererades något. I början av mars kom vi i vår krönika Lägre räntor dröjer… fram till att Fed nog kommer att sänka i juni och att vi därefter skulle följa efter. Som väntat höjde Fed inte vid sitt senaste möte nu i mars och gav samtidigt ytterligare signaler om framtiden.

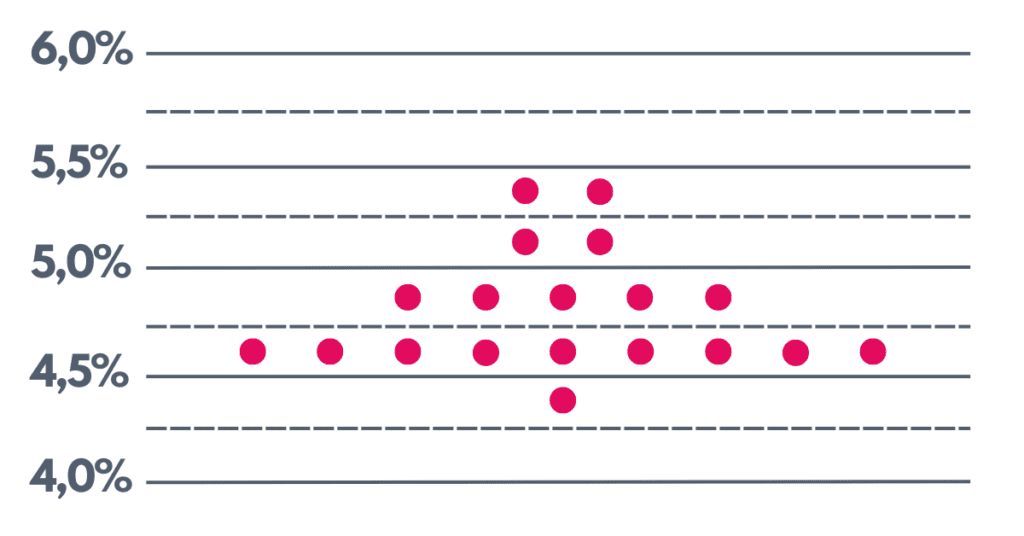

FOMC, the Federal Open Market Committee, fattar beslut om räntan och de sammanfattar sin bedömning: “Job gains have remained strong, and the unemployment rate has remained low. Inflation has eased over the past year but remains elevated.” Samtidigt lämnar de enskilda ledamöterna anonymt sin bedömning av ränteläget i slutet av året. Deras bedömningar framgår av deras så kallade ”dot plot”.

Fig. FOMC:S 19 ledamöters bedömning av ”the fund rate” i slutet på 2024.

I dagsläget ligger Feds ”fund rate” på 5,25 – 5,5 %. Om vi utgår från att varje ränteförändring uppgår till 0,25 % så gör 9 av de 19 ledamöterna bedömningen att räntan kommer att sänkas tre gånger eller totalt 0,75 % under 2024 till nivån 4,5 – 4,75 %. Många bedömer då att Fed kommer att sänka i juni, juli och september. Och att sedan ECB och Sveriges Riksbank kommer att följa efter. Notera dock att två av FOMC:s ledamöter inte tror på någon sänkning alls och 7 ledamöter tror på en eller två sänkningar.

Inflationsrapporterna kommer att få en stor betydelse. Under senaste månaderna har det kommit motstridiga inflationssignaler i USA. Inflationstrenden är neråt men vad som främst skrämmer är att CPI uppgick till 3,2 % i februari jämfört med 3,1 % i januari och att ”core CPI” dvs konsumentprisindex exklusive livsmedel och energi uppgick till 3, 8 % vilket var något högre än förväntat. Än mer skrämmande var att ”core CPI” steg med 0,4 % både i januari och i februari (Eco 240320).

Nya bedömningar börjar nu rulla in och många börjar nog nu uppfatta verkligheten som den är. Flera inslag i den amerikanska ekonomin är faktiskt ganska inflationsdrivande och därtill kommer ett antal generella och globala faktorer.

Följande inslag i USA:s ekonomi gör att inflationen blir svår att slutgiltigt bekämpa:

- Ekonomin är stark och prognosen för real BNP-tillväxt 2024 ligger på 2,1 % (antlantafed.org)

- Arbetslösheten ökade något i februari men ligger på mycket låga 3,9 % (bls.gov)

- Arbetskraften utanför jordbrukssektorn ökade med 275 000 i februari (bls.gov)

- Den nominella penningmängden har minskat något under det senaste året men ligger 34 % över nivån före pandemin (tradingeconomics.com)

- Statsskulden låg 2023 på drygt 33 000 miljarder dollar vilket motsvarar 123 % av BNP vilket i sin tur är den högsta kvoten sedan 1950 (fiscaldata.treasury.com) och beräknas öka till 54 000 miljarder under de närmaste 10 åren (statista.com)

- S&P 500, Dow Jones Industrial och Nasdaq Composite nådde alla tre all time high i mars

- Riskaptiten på börserna ökar vilket illustreras av extrema värderingar på exempelvis Nvidia

- Investerare är åter igen beredda att investera i förlusttyngda förhoppningsbolag som till exempel Reddit och Trump Media & Technology

Som lök på laxen kommer mer generella och globala inflationsdrivare:

- Demografiska förändringar vilka minskar storleken på arbetskraften

- Deglobaliseringen minskar benägenheten att flytta produktion till lågkostnadsländer

- Ökad protektionism

- Fördyrade och fördröjda logistikkedjor på grund av oroligheter på Röda havet och torka i anslutning till Panamakanalen

- Ett krig i Ukraina och ett i Gaza

- En överhettad försvarsindustri

- Ökade klimatinvesteringar

- Extremt höga värderingar av tillgångar typ Bitcoin med tveksamt underliggande värde

Men å andra sidan kan man även uppfatta företeelser, utöver centralbankernas agerande, som håller tillbaka inflationen. Sannolikt kommer AI att medföra mycket stora produktivitetsvinster men först kanske på längre sikt. Kommersiella fastigheter världen över är ett bekymmersamt kapitel som håller tillbaka den ekonomiska aktiviteten vilket även den dämpade utvecklingen i Kina gör.

Chicago Booth School of Business har i samarbete med Financial Times frågat 38 ekonomiprofessorer världen över om deras uppfattning om ränteutvecklingen. Två tredjedelar av dessa bedömer att Fed kommer att sänka maximalt två gånger under året och med start först i juli eller september.

Financial Times intervjuar den välrenommerade danske ekonomen Torsten Slok, som har arbetat för IMF, OECD och Deutsche Bank och som nu är chefsekonom på förmögenhetsförvaltaren Apollo. Vi uppfattar att han menar att Fed med sin optimistiska hållning har släppt loss inflationsanden ur flaskan igen. De finansiella riskerna tonas ner och amerikanen shoppar loss igen. FT:s rubrik på intervjun är ”The Fed won´t cut this year”. Slok går ett steg till: “…maybe the Fed actually has to keep rates higher for longer, maybe even hike a little bit….”. (FT 240322)

Visst har vi kanske ensidigt valt att citera ett antal alarmister. Vi konsulterar därför Economist som inte brukar ta till överord och som vi känner som synnerligen balanserad och ibland alltför försiktig. Tidningen uttrycker sin oro för att inflationen börjar ta fart igen i USA och uppmärksammar särskilt ökningen i ”core CPI” i början av året. I ett dylikt scenario säger man att ”… America´s central bankers would be fretting not about cutting rates but about whether to resume raising them.” (Eco 240320).

Vi tror i varje fall att vi kan dra slutsatsen att en amerikansk räntesänkning dröjer. Anta dessutom att ECB gör som Fed och då kan vi också räkna med en fördröjning. Men anta att Fed ligger kvar på oförändrad nivå och att ECB sänker. Vad gör vi då? Enligt vår uppfattning gäller det då att vara rädd om den svenska kronkursen och då följer vi Fed och inte ECB och ligger kvar på oförändrad nivå.

Men vad händer, Gud förbjude, om Fed höjer? Om detta kan vi enbart spekulera men det lär nog i så fall bli konvulsioner på de finansiella marknaderna.

Sveriges Riksbank meddelade i veckan att den svenska styrräntan förblir oförändrad. Samtidigt gör banken bedömningen att man att man troligen kommer att sänka i maj eller juni. Totalt räknar man med tre sänkningar under året eller totalt 0,75 %. Vi får se hur det går men risken är stor att Riksbanken är alltför optimistisk.

Vill du lämna en kommentar? Klicka här.

Vi fick flera intressanta kommentarer på vår förra krönika. Tryck här för att läsa dem.

24-03-30 Nr 13

n-a@thulin.se

Magnus@thulin.se

Hej Marketz,

Det är inte otänkbart att FED dröjer med sin räntesänkning. Jag tycker vidare att vår Riksbank inte heller behöver ha så bråttom. Vi behöver stärka vår krona både i avseende att förbilliga vår import men också för att se till så våra exportföretag invaggas i en ”falsk” lönsamhetstro om den egna effektiviteten.

Inflationen sjunker med en starkare krona och billigare insatsvaror. Dessutom kan Riksbanken fortsatt minska sitt obligationslager. Det finns även finanspolitiska åtgärder som kan och bör vidtas. Här tror jag dock att man skall vara väldigt selektiv med åtgärder, dvs både gasa och bromsa. Vår infrastruktur i alla sektorer är eftersatt och behöver investeringar så även vårt försvar. En rejäl utbildningssatsning vore också önskvärt. Lutar således åt en underbalanserad budget men dock med måtta. Känns därför klokt att vänta med en räntesänkning till längre fram i höst.

Helt överens. Visst ska vi investera. Satsningar på utbildning är bra. Underbalansering är jag dock tveksam till. Hellre bör vi rationalisera för att skapa utrymme för investeringar. Vi kan börja med det politiska systemet och alla som sysselsätts inom detta.